来源:慧保天下

又双叒降息了。

9月1日,工商银行、农业银行、中国银行、建设银行、交通银行、招商银行等多家全国性商业银行集体更新的人民币存款利率表,进一步下调利率:

一年期整存整取利率下调10个基点至1.55%,二年期整存整取利率下调20个基点降至1.85%,三年期和五年期整存整取利率下调25个基点,分别至2.2%和2.25%。活期存款、三个月、六个月整存整取利率保持不变。

这已经是全国性商业银行今年以来第二次下调存款挂牌利率,也是自2022年9月至今的第三轮降息——上一次仅仅是在3月前,即6月初,而最新一轮降息,相较6月初的力度要更大,且主要针对定期存款和大额存单。

近年来,由于步入降息通道,人身险行业对于利差损风险的忧虑与日俱增,近期,在监管部门的指导下,行业不仅下架了预定利率3.5%的普通型产品,改为销售预定利率3.0%的普通型产品,还下调万能险的保底收益率至2.0%,与此同时,为全面压降负债成本,还拟在银保渠道开展“报行合一”,控制银保小账,降低人身险企实际手续费用支出水平……

一系列组合拳刚刚开打,银行降息又紧随而至……明确的降息预期下,人们开始新一轮预测:预定利率3.0%的产品还能卖多长时间?降息不断,未来还能卖什么产品。

01

银行三次降息,预定利率3%产品会否再度迎来炒停售?

因为步入降息通道,且资本市场不振,银行理财、公募基金等理财产品平均收益率显著下滑。越是不确定的市场环境,消费者越是需要确定性的收益,相较之下,收益稳健,且依然承诺刚兑的人身险产品,尤其是固定收益的传统型寿险、年金险产品在理财市场上备受欢迎。保险产品所谓的“逆周期属性”在此时得到淋漓尽致的表现。

尤其是,预定利率3.5%产品将要停售的消息,从一季度一直传至7月底,“炒停售”所带来的急迫感,更是给传统型保险产品热销再添关键一把火。

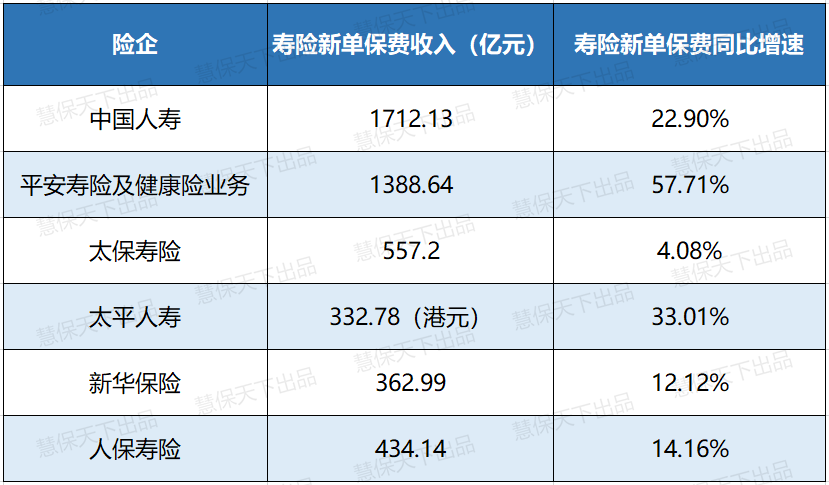

从上表所列上市险企的寿险业务新单保费增速可以看到,上市寿险公司新单保费在上半年均实现了正增长,且除太保寿险外,均实现了同比两位数以上的增速。

受新单保费快速增长的影响,2023年上半年上市寿险公司新业务价值也实现显著增长。从增速来进行排序:

中国人保(66.8%)>中国平安(32.6%,如2022年上半年按调整后精算假设为同比45.0%)>中国太保(31.5%)>中国太平(28.5%)>中国人寿(19.9%)>新华保险(17.1%)。

7月结束,人身险产品终于步入切换期,传统型寿险、健康险预定利率纷纷降至3%,万能险保底收益降至2%,与此同时,保底收益2.5%的分红险也开始更多受到保险公司的推崇。

产品切换,给人身险行业带来的影响是显而易见的,人身险公司新单保费增速一度直线下滑,好在不少人身险公司利用上半年的难得机遇,基本已经完成了大部分甚至全部的业绩,所以人身险公司普遍都对眼下的调整做好了心理上的准备。不少公司利用市场的调整期,一边观望市场进展,一边将重心转向代理人队伍增员培训等,为下一次的业务高峰做好准备。

原本,各类分析就预测,即便下调了预定利率,人身险产品相对于其他理财型产品的优势依然存在,再加上代理人、银保渠道队伍人力、产能的提升,下半年依然能取得不俗的业绩。

而如今,降息又至,无疑又会进一步拉大人身险产品与其他理财产品的收益率差距,再度凸显人身险产品的“逆周期属性”。

因此有业内人士预测,一旦利率继续下滑,而资产端又没有显著变化的话,压降人身险行业负债端成本仍将是未来的重要工作之一,不排除再度要求险企压降预定利率。

“每一次的预定利率下调都难免出现‘炒停售’,刚刚结束预定利率3.5%产品向3.0%产品的切换,而预定利率3.0%产品又能卖多久,伴随利率快速下调,会否再度出现炒停售……这些都是未知数。”

02

资产端承压,投资收益下滑,部分险企陷入增收不增利怪圈

降息消息频出,金融业高度关注并产生了诸多讨论。而对于保险业而言,降息引发更多的是负债端的正面联想,诸如“银行降息了,保险产品在理财产品市场更有竞争力了”。

然而,在保险公司资债联动的经营模式下,降息给保险业带来的影响是系统性的,在降息对负债端的“减压”效应外,还应看到降息对资产端的“加压”作用——利率下行时代,保险业难以独善其身,“降息”势必挤压保险公司的利差空间,甚至招致巨大的利差损风险。显然,过度依赖利差的经营模式也不可持续。

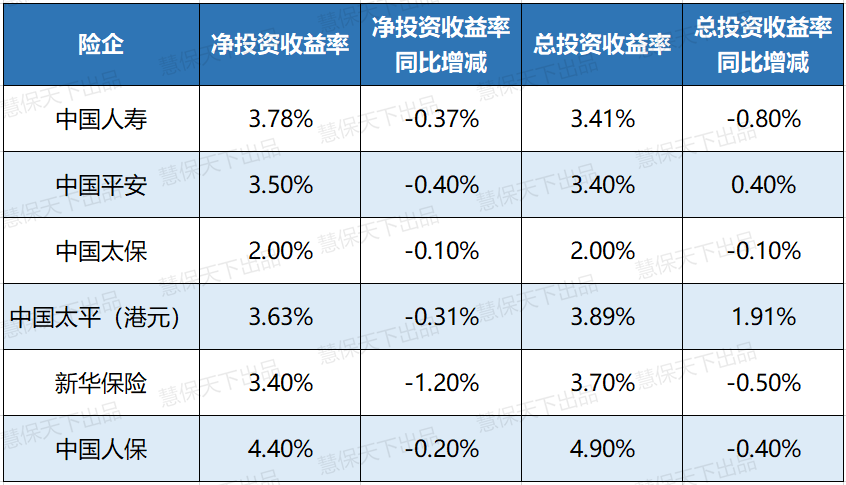

上半年上市险企数据就很好的体现了什么叫做负债端与资产端的“冰火两重天”——负债端一路高歌猛进,与此同时,资产端却由于种种原因,严重承压。纳入统计的6家上市险企中,净投资收益率均出现了不同程度的下滑,总投资收益率也大多出现下滑。

数据显示,受投资收益率下滑影响,2023年上半年中国人寿实现总投资收益876.01亿元,同比下滑8%,其半年报对此解释称“2023年上半年,固收利率在年初短暂上行后向下调整,低利率环境没有显著改善,优质资产仍然稀缺;股票市场持续震荡,行业分化明显”。

固收利率下调、股票市场动荡……负债端的利好因素,已经显而易见成为了资产端的利空因素。

受资产端不振的影响,人身公司在负债端高歌猛进同时,其净利润表现也不尽如人意,中国人寿、中国平安、中国太保三家龙头企业,上半年归母净利润不增反减,同比增速分别为-8.0%、-1.2%、-8.7%,再度陷入了“增收不增利”的怪圈。

即便是负债端,虽然表面看来在快速增长,其新业务价值率却普遍出现了下滑。

从中国平安2023年中报业绩数据来看,公司2023年上半年实现新业务价值259.60亿元,新业务价值同比大幅增长45.0%,其中代理人渠道同比增长43.0%,人均新业务价值同比增长94.3%,一切似乎都欣欣向荣,但其新业务价值率22.8%,同比下降2.9个百分点。基数重述后(基数重述指使用2022年末的评估假设及方法对2022年1-6月的新业务价值进行重述),上半年新业务价值同比增长45.0%,新业务价值率同样呈下降状态,下降0.7个百分点。

中国人寿个险板块上半年新业务价值率按首年年化保费计算,其新业务价值率也从2022年前6月的30.4%下降至30.2%;如果是按照首年保费计算,则其新业务价值率从去年上半年的28.5%降至2023年上半年的27.0%。

三大上市寿险公司中,只有太保寿险新业务价值率出现了一定的回升。

这意味着部分寿险公司虽然新业务价值快速上涨,但其某种程度上是靠牺牲未来的盈利空间换来的。

多年来,人身险行业似乎已经形成了一个发展怪圈,“降息——狂卖高收益率人身险产品,忧虑利差损——预备调降预定利率、炒停售”逐渐成为常态。行业盈利模式本质上没有发生改变,最为依赖的依然是“利差”,而利差损风险也犹如达摩克利斯之剑,始终高悬于顶。

如今,伴随利率一次又一次的调低,资产端承压愈发严重,负债端是时候考虑“如果利率继续降低,甚至降为0,降为负数,人身险业该怎么办”这一重大命题了。